これからインデックスファンドに投資を始めようと思うんだけど、結局のところ「毎月一定額積み立て」と「一括購入」どちらがいいの?

このような方のための記事です。

結論は、

となります。

本記事では、

について解説していきたいと思います。

Contents

なぜ一括購入の方が期待値が高くなるのか

なぜ一括購入の方が期待値が高くなるかというと、それは複利の効果を最大限発揮できるからです。

例えば、600万円を毎月5万円×10年間で積み立てることを想定します。

その場合、最初の5万円には10年間分の複利が働きますが、その次の月の5万円には9年11カ月、その次の月は9年10カ月、・・・と、次第に効果が減っていきます。

つまり、最初の月に一括購入した方が、複利の効果が大きくなり期待値が高くなるというわけです。

なぜ毎月一定額積み立ての方がリスク分散が可能なのか

なぜ、毎月一定額積み立ての方がリスク分散が可能なのか、ケース毎に見ていくことにします。

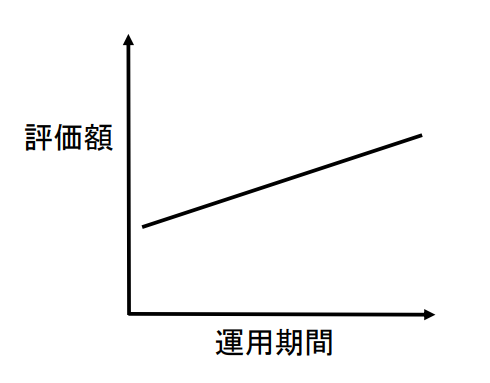

ケース①:右肩上がりの場合

この場合、一番低い金額の時に購入できる一括購入の方が得になります。

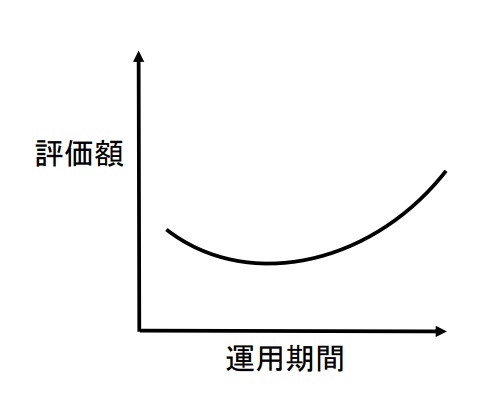

ケース②:一度暴落を経験し、最終的に上がった場合

この場合、暴落の度合いによるので、どちらが得かは一概に言えません。

暴落の度合いが大きければ、下落した時にたくさん購入できる毎月一定額積み立ての方が得になります。

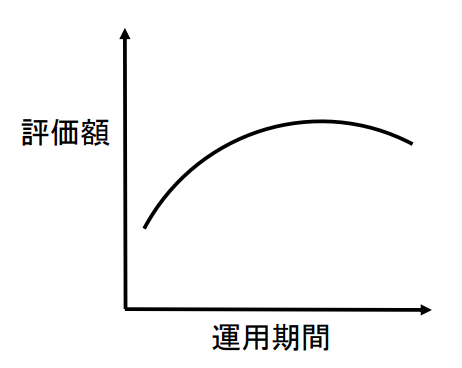

ケース③:運用期間中にバブルがあった場合

先ほどのケース②の逆パターンです。

上昇した分の購入数量が減少するため、毎月一定額積み立ての方が損になります。

ケース④:最終的に値下がりした場合

最終的に値下がりした場合はどうなるの?

この場合は、

となります。

結局何が言いたいかというと、毎月一定額積み立ては一括購入と比べて暴落や最終的に値下がりすることを想定した「守りの投資」となります。

投資のリスクを極力減らしたいという方に向いている手法かもしれませんね。

まとめ

今後、相場がどうなるかは誰にもわからないので、リスクを取れる方は「一括購入」、リスクを減らしたい方は「毎月一定額積み立て」といった具合に使い分けるようにしましょう。

コメント