こんにちは!ちなママです。

突然ですが皆さんは生命保険にいくらぐらい掛けていますか?

とりあえず保険会社がおすすめしてきたプランで月5000円くらいかなー

子供も生まれて心配だから、月7000円くらい掛けているわ!

大手の保険会社だから安心よ

こういった方も多いのではないでしょうか?

今回は、保険の基礎知識や、子育て世帯が生命保険に加入する前に知っておくべき国の制度5選を紹介したいと思います。

ちなみに、この記事は基本的に次のような家族を想定しています。

この条件に当てはまらない方でも、保険を検討するうえで参考になると思うので、ぜひ最後までご覧ください!

それでは順番に見ていきましょう♪

保険の基礎知識

突然ですが、「金融リテラシー調査」において、次のような設問があるのですが、皆さんはどれが正解か分かりますか?

(1 つだけ)【必須入力】

1. リスクの発生頻度は高いが、発生すると損失が大きい場合に有効である

2. リスクの発生頻度は低いが、発生すると損失が大きい場合に有効である

3. リスクの発生頻度は高いが、発生すると損失が小さい場合に有効である

4. リスクの発生頻度は低いが、発生すると損失が小さい場合に有効である

5. わからない

※金融リテラシー調査とは金融広報中央委員会が、18歳以上の個人のお金や金融に関する知識や行動の特色を把握するために実施

正解は、「2.リスクの発生頻度は低いが、発生すると損失が大きい場合に有効である」です。

では、具体的にどのような場合でしょうか?

具体例を挙げると、

などです。

逆に言えば、癌など「発生確率が高く、損失は限定的」な事象については、保険は不要といえます。

※癌の自己負担額は平均で20万円程度です。

ところで、

なんで発生確率が高い事象は保険で備える必要がないの?

といった疑問を持たれる方も多いと思います。

なぜ発生確率が高い事象は保険が不要かというと、皆さんの保険の掛け金には広告料や人件費などの様々な費用が含まれており、掛け金に対して補償の期待値がマイナスとなるためです。

例えば、2分の1の確率で1,000円が当たるくじを700円で買い続ければ損することは誰にでも分かりますが、保険ならオッケーと錯覚してしまうんですね!

宝くじは当選確率が低く、当選金額が高額だから制度として成り立っているんですね!

次に、「損失が大きい事象」というのは、具体的にどういった場合でしょうか?

それは、

が考えられます。

しかし、多くの方は国の補償について理解せずに保険に加入してしまっているのではないでしょうか?

日本は諸外国に比べて国の補償が手厚いので、保険会社の言われるがままに加入するのは危険なんです。

保険に加入すべきものは原則「発生頻度が低く、貯金や国の補償だけでは備えることが難しい事象」に限定しましょう。

保険の見直しで浮いたお金を貯金に回して備えるのがいいですね!

国の補償について

皆さんが押さえるべき国の制度は以下の5つです。

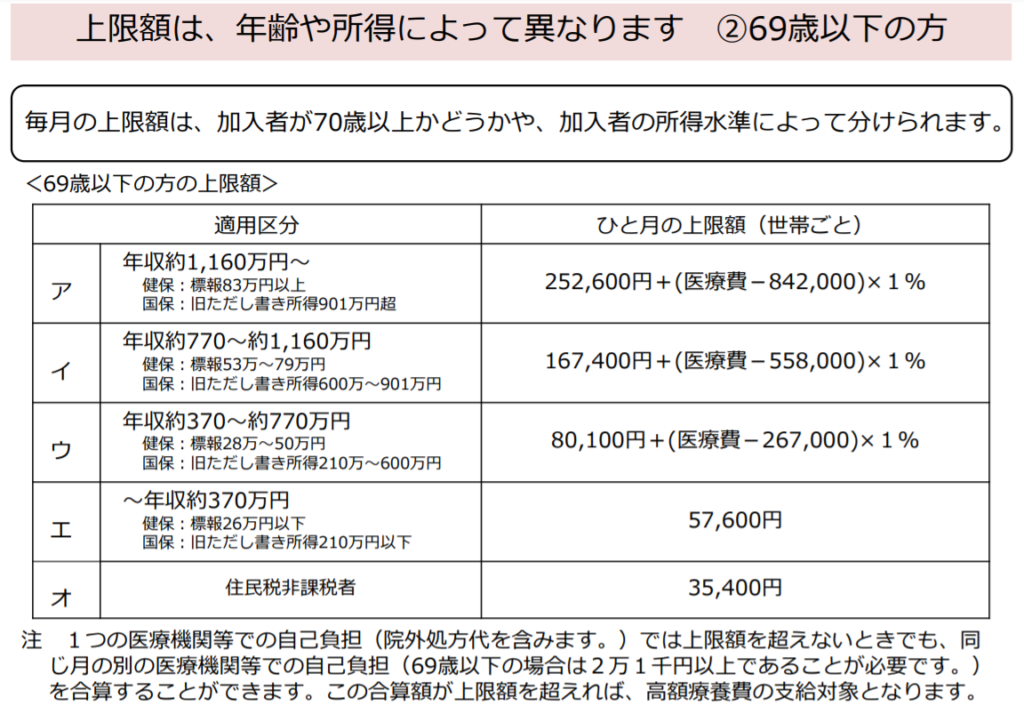

高額療養費制度

言葉ではわかりにくいので実際の例でみていきましょう!

以下の表をご覧ください。

※厚生労働省ホームページより抜粋

30歳・年収400万円・医療費100万円を上記の式に当てはめて計算してみると、自己負担額の上限は約9万円です。

月に100万円の医療費がかかった場合の自己負担額は約9万円ということですね♪

稀に、月に1000万円以上の医療費がかかってしまう場合もあります。

仮に1000万円以上の医療費が10カ月間続いた場合いくらかかるでしょうか。

その場合、上記の計算式に当てはめると月々約18万円となります。

しかし、多数回該当という制度により、上限に3か月間達した場合、4か月目以降は44,400円になります。

10カ月分の合計額を計算すると、

177,430×3+44,400×7=約84万円

本来は1千万円×10カ月=1億円かかるところを、なんと、約84万円で済むという計算です。

つまり、どんなに多く見積もっても、医療費の自己負担額が年間100万円を超えることはほとんどありえないんですね!

医療費控除

-

医療費控除額(上限200万円)

=[1年間の医療費の合計額]-[保険金などの補てん金額]-10万円(※)

(※)総所得金額200万円未満の人はその5%

「医療費控除額」というのは、「実際に払った医療費」から「民間の保険金」を差し引いたものです。

民間の保険に入りすぎたせいで、逆に医療費控除が受けられないこともあります!

へー、でも実際にいくらぐらい戻ってくるの?

参考までに、年間総所得が400万円で、1年間に100万円の医療費がかかった場合、

所得税が約18万円還付され、翌年度の住民税が約9万円安くなります!

つまり、年間100万円の医療費がかかった場合、27万円分の税金が安くなります。

医療費控除は確定申告しないと戻ってきませんし、知らないと控除を受けられませんから、絶対に知っておいた方が得ですね♪

傷病手当金

まず、皆さんが加入している健康保険には、会社員や公務員が入る「健康保険」と自営業者やアルバイト等の「国民健康保険」2種類があります。

国民健康保険には傷病手当金がないので、会社員や公務員のみ受けられる手当金となります。

支給の条件は連続した3日以上休んだ場合の4日目からで、支給期間は最大で1年6か月です。

支給される金額は給料の3分の2となります。

毎月30万円の給料の会社員が入院した場合、1年6か月までの間、毎月20万円が支給されるということです!

障害年金

まず、皆さんが入っている年金には、「国民年金」「厚生年金」というものがあり、会社員の方は両方に加入しています。

会社員の方は国民年金から障害基礎年金、厚生年金から障害厚生年金を受け取ることができます。

年金というと、退職後に受け取るイメージが強いかと思いますが、障害年金は働きながら受け取ることも可能なんです。

どういった場合に貰えるのかというと、

などの場合に、傷病の初診日から1年6か月以降に受け取ることができます。

働くのが難しくなるくらいの怪我や障害がある方が対象なんですね!

実際いくらぐらい貰えるのかというと、

日常生活が要介助の場合(障害等級1級)・・・月額約17万円

日常生活は介助不要だが労働できない場合(障害等級2級)・・・月額約15万円

一応労働できるが制限を受ける場合(障害等級3級)・・・月額約5~6万円

ぐらいになります。

※勤続年数や月給等により受け取れる金額は様々なので、おおよその目安として参考にしてください。

働けなくなった場合、毎月約15~20万円の障害年金が支給されるんですね!

民間の保険でも働けなくなった場合に備えた「就業不能保険」というものがありますが、必ず障害年金制度を押さえた上で入るようにしましょう!

遺族年金

仮に会社員の夫が死んで、生計を維持されていた妻や子供が残された場合に受け取ることが可能です。

会社員の方は、国民年金から遺族基礎年金、厚生年金から遺族厚生年金を受け取ることができます。

受け取れる金額は遺族基礎年金と遺族厚生年金を合わせて、月額で約11万円程度です。

(配偶者+子1人、平均報酬月額30万円の場合)

まとめ

まとめると、旦那にもしものことがあった場合、我が家では次のような補償が受けられることがわかりました!

皆さんもご自分で実際にいくらぐらい貰えるのかシミュレーションした上で、生命保険に加入するようにしてくださいね!

参考になれば幸いです!

コメント